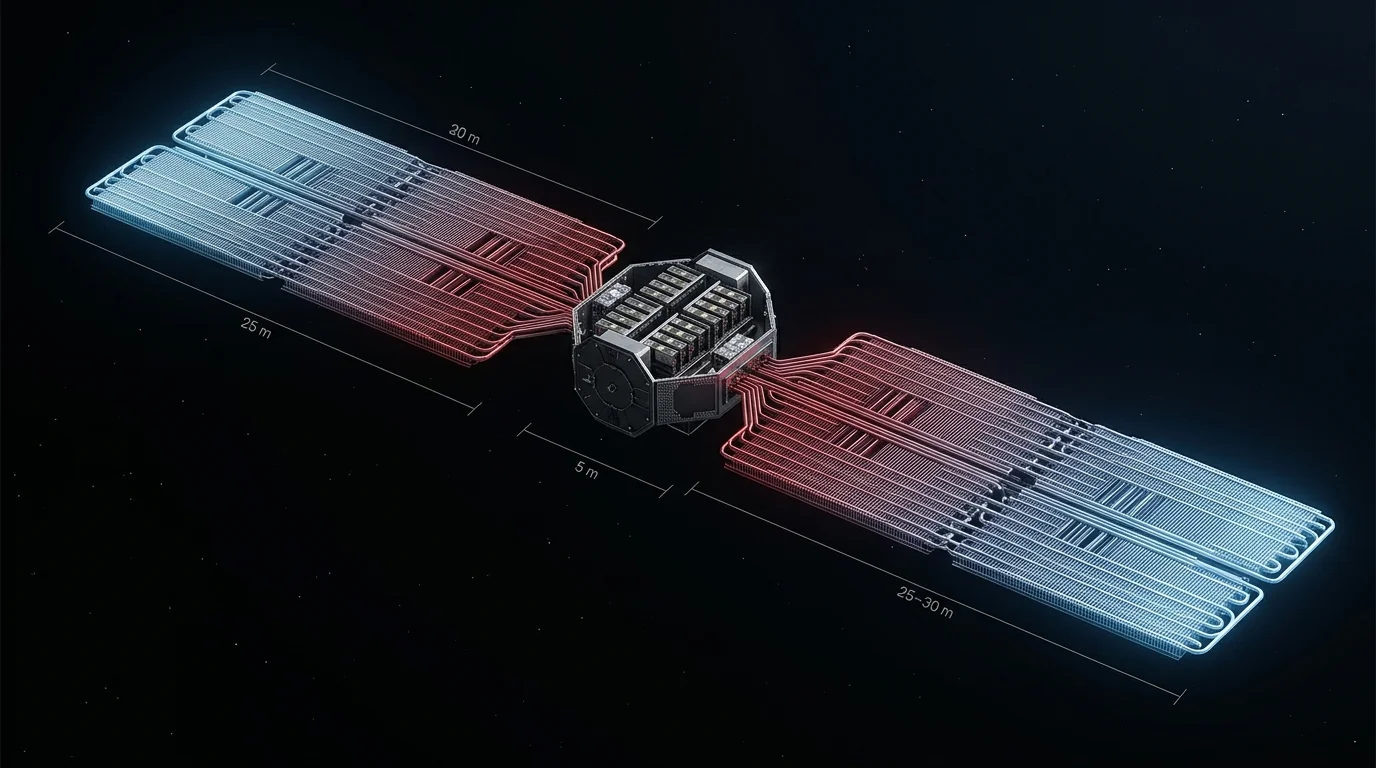

2026 年 5 月 11 日、TechCrunch が報じた Cowboy Space の Series B 2 億 7,500 万ドル調達 を、AI コンピュート需要が地球の限界に達して宇宙へ流れ出した話として読むと焦点を外す。表面に並ぶのは「20〜25 トン・1MW・約 800 GPU の衛星を 2028 年末までに打ち上げる」という派手な仕様だが、創業者 Baiju Bhatt の系譜と資本の置かれ方を見ると、これは AI 需要の延長というより、ロケット会社が AI の看板を着て資本市場に出てきた案件として読む方が筋が通る。

Bhatt が売っているのは GPU よりロードマップだ

Cowboy Space の CEO Baiju Bhatt は Robinhood の共同創業者で、2020 年 11 月まで共同 CEO だった人物だ。Robinhood が売っていたのは、無料で軽い取引体験という表面であり、裏側の収益は注文流通にあった。彼が 2024 年に立ち上げた Aetherflux は、赤外線レーザーで地上に電力を送る宇宙太陽光発電の物語だった。その延長線上で 2026 年に Cowboy Space へピボットしているが、本記事執筆時点でも Aetherflux 公式サイト には「商用向け最初のデータセンターノードは 2027 年第 1 四半期目標」と前の物語が残っている。売り物の中身は太陽光から軌道 GPU に変わっても、VC に提示しているものが「将来の巨大市場へ至る設計図」である点は変わらない。Aetherflux から Cowboy Space への移行は事業の断絶というより、より高い評価倍率が付く物語への張り替えとして見た方が自然だ。

35 倍コストギャップは「AI データセンター」説を弱くする

SatBase の 2026 年価格更新レポート によれば、Falcon 9 相乗便の追加分料金は約 7,000 ドル/kg だ。これに対し、軌道データセンターの採算ラインとして引かれているのは、Project Suncatcher が示す 200 ドル/kg 級で、差は約 35 倍ある。20〜25 トン級なら 1 機あたりの打ち上げ費用だけで約 1.5 億ドル。FCC 出願で最大 20,000 機規模とされる Stampede で、xAI Colossus 1 相当を 800 GPU/機で組むなら 125 機前後、打ち上げ費用だけで 180 億ドル規模になる。$275M はこの絵に対して小さすぎ、既存ロケットを買って AI 推論を商売にする計画としては最初から薄い。少なくとも現時点の数字は「軌道上 AI DC の成立」より「打ち上げ供給を自前化したい圧力」を強く語っている。

むしろ人材構成の方が素直だ。推進系統括は Blue Origin 出身、打ち上げ責任者は SpaceX 出身で、TechCrunch は新型ロケットを「Falcon 9 より強力で Starship より小さい」と書く。ここで立ち上がっている中核事業は、軌道上で推論 API を売る会社というより、打ち上げ供給を握る会社である。AI compute はそのロケット計画に値札を付けるための最初の需要ラベルに見える。

出口の形もその読みを補強する。DoD Office of Strategic Capital のような防衛 dual-use 支援の制度と、SpaceX Starshield という前例を並べると、商用 AI 推論で採算が立たなくても、打ち上げ・衛星基盤の供給者として別の受け皿がある。だから $275M は「AI データセンターの初期費用」というより、「AI を看板にしたロケット供給者のポジション取り」と見た方が自然だ。

軌道上 compute の本命は汎用推論ではない

仮にコンピュート部分を真に受けても、軌道で強いのは地上向け汎用推論より、衛星から衛星、衛星からセンサへ閉じた経路で処理を返す用途だ。AWS Ground Station や Azure Orbital が既存衛星データを地上 compute へ戻す構成に留まっているのは、その方が一般用途では合理的だからだ。一方で、Lockheed Martin が論じる軌道優位と防衛用途 を見れば、オンボード解析や ISR のような閉じた系では軌道上 compute に意味がある。ここでも主語は消費者向け AI ではなく、ロケットと衛星基盤に近い。

本当の希少資源は電力ではなく、規制を逃げられる場所だ

この案件を「電力が足りないから宇宙へ行く」と説明すると、地上で起きていることを見落とす。実際のボトルネックは設備容量そのものより、許認可、送電、地域政治だ。xAI の Colossus 1 がメンフィスに建設された経緯はその縮図で、SELC の告発 が示したのは、ガスタービンを「一時的」として扱い本格的な環境許可を回避した疑いだった。Andy Masley の批判 も、問題が GPU 需要の多寡ではなく、どこなら反対と規制を薄くできるかに移っていることを示している。

その延長で見ると、軌道上データセンターは「電力の外部化」ではなく「規制の外部化」に近い。地上では Clean Air Act や地域住民との衝突が起きるが、軌道では FCC の許可を通過した後の電力消費、廃熱、電磁干渉、再突入時の金属エアロゾル、軌道スロット占有に対し、地上並みの執行枠組みが弱い。1967 年宇宙条約と 1972 年宇宙損害責任条約はあっても、外部不経済を即時に止めるローカルな執行者がいない。Cowboy Space の物語は、AI compute 需要の自然な次段ではなく、規制の薄い地理へ計算を逃がす裁定装置として読む方が整合的だ。

この流れは AI 側の自己規制の後退とも響き合う。Anthropic の Responsible Scaling Policy 変更 が示したのは、速度を優先する局面で自主的な歯止めが後ろへずれやすいことだった。地上では環境許可、軌道では国際執行、AI 安全では自主規制が薄くなる。同じ圧力が別の制度面に出ていると見ると、この案件の位置づけはさらに明瞭になる。

物理もまだ後押ししていない

しかも、この裁定がすぐ商用 AI 推論になるわけでもない。真空中では対流が使えず、1MW を捨てるには放射冷却しかない。記事本文で触れた通り、ISS の定常排熱は約 70kW 級で、Stampede の 1MW はその約 14 倍に当たる。2028 年想定で GPU が Blackwell B200 級以降なら、800 GPU だけで 880kW 前後の発熱になり、電源・通信・推進を足すと設計余地はほぼ消える。さらに多数機を低軌道へ置けば、軌道スロットとデブリの問題も重くなる。経済性の前に、物理と運用がまだ追いついていない。

だからこの案件は、AI コンピュートの宇宙進出というより、ロケット供給と規制地理裁定の組み合わせとして読むべきだ。Deep Signal が先に書いた Memini の記事 では、問題を外部化しても別の制約が戻ってくる構図を整理した。Cowboy Space でも同じで、電力制約を宇宙へ逃がすと、今度は打ち上げ供給、規制の空白、熱、軌道スロットが前面に出る。$275M が示しているのは「AI が宇宙を必要とした」瞬間ではなく、ロケット会社が AI という最も高い評価ラベルを借りて、規制の薄い場所へ先回りしようとしている瞬間である。