何が起きたのか

2026年3月26日(火)、OpenAIは動画生成AIサービス「Sora」の終了を発表した。同日1日のうちに、同社はSoraのサービス停止、ChatGPTへの動画生成機能統合計画の撤回、ディズニーとの約10億ドル(約1,500億円)規模のパートナーシップ解消、そして上級幹部の役職変更という4つの大きな動きを一気に行った。

Soraは2024年2月に初めて公開デモが行われた際、そのリアルな動画生成能力で世界を驚かせた。しかし正式リリース後、一般ユーザーや映像制作プロたちからは「品質が期待を下回る」「生成速度が遅い」「出力が安定しない」といった批判が相次いだ。OpenAIはSoraをChatGPTのプレミアム機能として統合する計画を進めていたが、この計画も同時に白紙撤回された。

ディズニーとの契約解消は特に業界に衝撃を与えた。報道によると、両社はSoraを使ったコンテンツ制作パイプラインの構築に向けて交渉を進めていたが、サービス終了によりその計画は完全に消滅した。OpenAIにとって、大手エンターテインメント企業との協業は動画生成AIの正当性を示す重要な実績になるはずだったが、それが実現する前にサービス自体がなくなった。

なぜ重要なのか

Soraの終了は、AI動画生成市場におけるOpenAIの戦略的後退を意味する。2024年初頭には「動画生成AIのトップランナー」として君臨していた同社が、わずか2年で市場から撤退することになった。この転換は、AI分野における競争の激しさと技術の進化速度を如実に示している。

ChatGPTブランドへの影響も無視できない。OpenAIはChatGPTをマルチモーダルな「何でもできるAI」として位置づけようとしていたが、動画生成機能の統合断念により、その戦略に穴が開いた形だ。一方でGoogleのGeminiは動画生成機能の強化を続けており、両社の差は広がりかねない。

投資家への影響も大きい。OpenAIは現在、企業価値3,000億ドル超での資金調達を目指しているとされる。Soraという看板機能の消滅は、投資家に対するデモの見せ方にも影響するだろう。次のセクションで述べるSoftBankとのIPO計画にも、何らかの影響を与える可能性がある。

背景と文脈——競合他社との差

Soraが競争に負けた背景には、RunwayやPika、そして中国のKling、Hailiouといった動画生成AIの急成長がある。RunwayのGen-3 Alphaは2024年後半に大幅な品質改善を達成し、プロの映像制作現場での採用が増えた。Pika 2.0は2024年末にリリースされ、キャラクターの一貫性と物理演算の自然さでユーザーから高い評価を得た。

特に中国勢の台頭が大きな脅威となった。KlingはByteDanceが支援するKuaishouが開発し、2分超の高品質な動画を生成できる能力でSoraを上回ると評価する専門家が増えた。Hailiouも月間アクティブユーザーが急増しており、OpenAIがSoraで想定していたユーザー層を実質的に奪い去った。

OpenAIの内部では、Soraチームのリソースをo3やGPT-5など言語モデルの開発に集中させるべきとの意見が強まっていたとされる。動画生成は計算コストが非常に高く、品質面での競争力が薄れてきた段階で、ROI(投資対効果)を追求する判断として終了が決定されたとThe Vergeは報じている。上級幹部の役職変更も、この方針転換と連動した組織再編の一部と見られている。

今後の展望

OpenAIが動画生成AIから完全に撤退するわけではない可能性もある。一部のアナリストは、Soraのコア技術をAPIとして提供し直したり、別のブランド名で再出発するシナリオを指摘している。しかし短期的には、AI動画生成市場はRunway、Pika、Kling、そして新興勢力による競争が激化する構図となる。

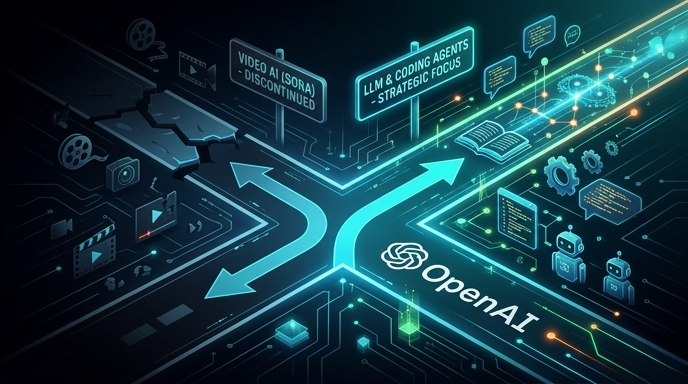

一方、OpenAIが注力を続けるのは音声・テキスト・コードの領域だ。o3やo4といった推論特化モデル、そして開発者向けのコーディングエージェント(Claude Codeへの対抗意識も明白)が今後の主戦場になると見られている。動画生成という「見栄えのする機能」を捨て、実用的な知的作業への集中というOpenAIの方向性は、Anthropicがとっているアプローチと似通ってきている。

Soraの失敗が教えるのは、AI技術の進化においては「先行者優位」が必ずしも持続しないという事実だ。2024年2月のSoraデモは業界の常識を変えたが、2026年3月にはその常識をさらに書き換えた別のプレイヤーたちが市場を支配していた。AI動画生成市場において、次に「常識を書き換える」のは誰か——その答えはまだ出ていない。

OpenAIのリソース集中と動画生成市場の再編

Soraの終了は単独の失敗ではなく、OpenAIが資源を選択的に集中させる大きな方針転換として読む必要がある。AI動画生成市場でByteDanceのSeedance 2.0がCapCutへの統合を通じて数億人のユーザーへ直接展開された動き(Deep Signal既報)は、競争の軸が「技術品質」から「配信チャネル」に移行したことを象徴している。既にスマートフォンに入っているアプリを通じて動画AI機能を届けられるByteDanceに対し、OpenAIはその流通基盤を持っていなかった。技術的な優位は、配信力の差の前に失効した。

OpenAIが代わりに注力するのは、GPT-5.4の100万トークンコンテキストとネイティブPC操作能力(Deep Signal既報)が象徴するエンタープライズ向けテキスト・コーディング・推論の領域だ。852億ドル評価での資金調達クローズ(Deep Signal既報)が示すように、投資家はOpenAIの中核能力——LLMとコーディングエージェント——に賭けており、Soraという周辺機能への分散投資を整理したとも言える。「見栄えのする機能」を切り捨てて実用的な知的作業に集中するこの選択は、動画生成AI市場の主導権をRunway・Pika・ByteDanceへ譲ることと引き換えに、OpenAIのコアバリューを守る判断だった。